“`html

Thị trường trái phiếu doanh nghiệp tháng 11/2024: Giảm nhẹ nhưng vẫn tích cực

Tháng 11/2024 chứng kiến tổng giá trị trái phiếu doanh nghiệp phát hành đạt 35,8 nghìn tỷ đồng, giảm nhẹ so với tháng trước (1,9%) và cùng kỳ năm trước (8%). Ngành ngân hàng vẫn chiếm ưu thế với 71% tổng giá trị, nổi bật với các đợt phát hành lớn từ TCB (3,7 nghìn tỷ đồng) và ACB (2 nghìn tỷ đồng). Đáng chú ý, VCB đã phát hành 2.000 tỷ đồng trái phiếu xanh, thể hiện xu hướng đầu tư ngày càng chú trọng đến tính bền vững. Lũy kế cả năm, tổng giá trị phát hành đã vượt mức năm 2023, đạt gần 402,8 nghìn tỷ đồng, tăng trưởng ấn tượng 60% so với cùng kỳ. Lãi suất bình quân gia quyền trong 11 tháng đầu năm ở mức 7,1%, thấp hơn mức trung bình 8,3% của năm 2023. Sự phục hồi mạnh mẽ của kinh tế, đặc biệt là sản xuất, xuất khẩu và dịch vụ, dự báo sẽ thúc đẩy tăng trưởng tín dụng trong những tháng cuối năm.

Ngành Ngân hàng dẫn đầu thị trường trái phiếu

Ngành ngân hàng tiếp tục khẳng định vị thế dẫn đầu với tổng giá trị phát hành trái phiếu đạt khoảng 288,3 nghìn tỷ đồng, tăng trưởng mạnh 130% so với cùng kỳ năm trước và chiếm 72% thị phần. Lãi suất bình quân gia quyền ở mức 5,6%/năm, kỳ hạn bình quân 5,1 năm. ACB, HDBank và Techcombank là những ngân hàng có giá trị phát hành lớn nhất từ đầu năm đến nay. Theo MBS, các ngân hàng sẽ tiếp tục đẩy mạnh phát hành trái phiếu để đáp ứng nhu cầu cho vay tăng cao do sự phục hồi kinh tế mạnh mẽ. Tín dụng đã tăng 12,5% tính đến ngày 7/12, vượt xa mức tăng 9% cùng kỳ năm ngoái, dự báo sẽ tiếp tục tăng tốc trong thời gian tới.

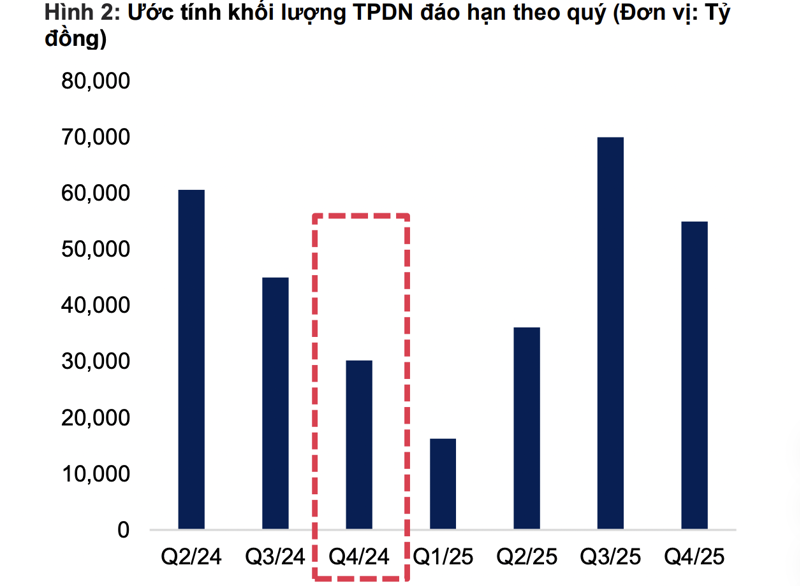

Thị trường bất động sản: Giảm sút và áp lực đáo hạn

Ngược lại, nhóm bất động sản ghi nhận tổng giá trị phát hành trái phiếu hơn 60 nghìn tỷ đồng, giảm 20% so với cùng kỳ năm trước và chiếm 15% thị phần. Lãi suất bình quân gia quyền cao hơn đáng kể ở mức 11,6%/năm, với kỳ hạn bình quân 2,6 năm. Vinhomes, Vingroup và Hải Đăng là những doanh nghiệp phát hành lớn nhất trong nhóm này. Mặc dù lượng trái phiếu mua lại trước hạn trong tháng 11 giảm mạnh (37,5% so với tháng trước), lũy kế cả năm vẫn đạt 173,3 nghìn tỷ đồng, giảm 16% so với cùng kỳ. Tuy áp lực đáo hạn trong tháng 11 và 12 tương đối nhẹ, nhưng Nghị định 08/2023/NĐ-CP về giới hạn gia hạn trái phiếu tối đa 2 năm sẽ tạo ra áp lực đáo hạn lớn trong năm sau, đặc biệt là quý 3/2025 với ước tính 70 nghìn tỷ đồng đáo hạn.

Trái phiếu chậm trả và triển vọng thị trường

Tính đến hết tháng 11, tổng giá trị trái phiếu doanh nghiệp chậm trả các nghĩa vụ thanh toán ước tính khoảng 204,4 nghìn tỷ đồng, chiếm 20% dư nợ toàn thị trường. Nhóm bất động sản vẫn chiếm tỷ trọng lớn nhất (69%) trong số các trái phiếu chậm trả. Mặc dù lượng trái phiếu đáo hạn trong tháng 11 và 12 dự kiến thấp, áp lực đáo hạn sẽ tăng mạnh trong năm 2025, đặt ra thách thức cho thị trường. Việc theo dõi sát sao tình hình đáo hạn và quản lý rủi ro là vô cùng cần thiết đối với cả nhà đầu tư và doanh nghiệp phát hành.

“`

Nguồn: https://vneconomy.vn

Xem bài viết gốc tại đây