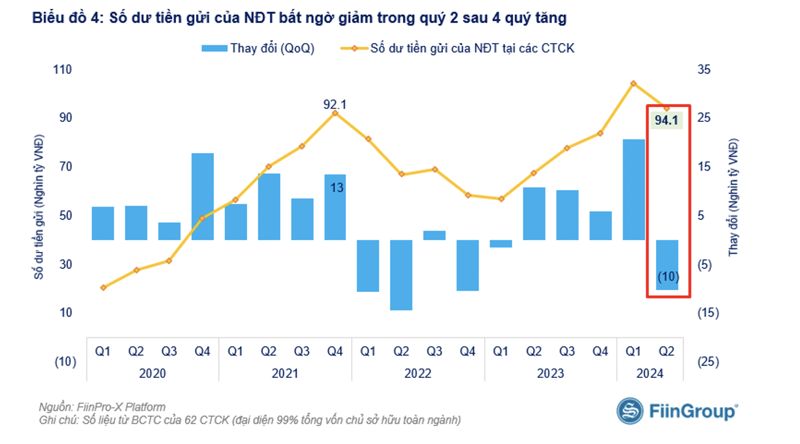

Số dư tiền gửi của nhà đầu tư chứng khoán giảm lần đầu tiên sau 4 quý tăng

Theo thống kê của FiinTrade từ báo cáo tài chính quý 2/2024 của 62 công ty chứng khoán đại diện 99% quy mô vốn chủ sở hữu của toàn ngành, số dư tiền gửi của nhà đầu tư chứng khoán đã giảm lần đầu tiên sau 4 quý tăng trưởng mạnh mẽ trước đó từ Q2/2023 đến Q1/2024, bất chấp số lượng tài khoản nhà đầu tư cá nhân mở mới vẫn duy trì tăng. Số dư tiền gửi tính đến cuối quý 2/2024 đạt 94.100 tỷ đồng, tương đương gần 4 tỷ USD, giảm so với khoảng 104.000 tỷ đồng cuối quý 1/2024. Tuy nhiên, con số này vẫn ở mức cao so với kỷ lục cũ được thiết lập vào quý 4/2021 là 92.100 tỷ đồng.

Nhà đầu tư cá nhân mua ròng mạnh mẽ, dẫn đầu thị trường

Trong quý 2/2024, nhà đầu tư cá nhân mua ròng 39,6 nghìn tỷ đồng trên HOSE, vượt xa phần dư nợ margin tăng thêm trong cùng quý (22,6 nghìn tỷ đồng). Danh mục mua ròng của nhà đầu tư cá nhân chủ yếu là các cổ phiếu đầu ngành và/hoặc vốn hóa lớn, chịu áp lực bán ròng từ khối ngoại, tập trung vào nhóm Vingroup (bao gồm VHM, VRE, VIC), Ngân hàng (STB, MSB, VCB, CTG, HDB, BID), Chứng khoán (VND, VCI, SSI), FPT, VNM, GAS, DGC.

Dư nợ cho vay margin đạt mức cao nhất lịch sử

Dư nợ cho vay giao dịch ký quỹ (margin) đạt gần 218,9 nghìn tỷ đồng tại thời điểm 30/6/2024, tăng +53,4% so với cùng kỳ năm 2023 và +11,5% so với cuối quý 1/2024. Đây là mức dư nợ cho vay margin cao nhất trong lịch sử. Dư nợ cho vay margin tăng thấp hoặc thậm chí giảm ở nhóm công ty chứng khoán có tệp khách hàng cá nhân lớn (bao gồm công ty chứng khoán VPS, VPBank, MBS…), trong khi tăng mạnh ở nhóm phục vụ khách hàng tổ chức (bao gồm HCM).

Tỷ lệ đòn bẩy tăng mạnh, phản ánh nhu cầu vay margin gia tăng

Tỷ lệ đòn bẩy (Tỷ lệ giữa Margin/Tổng vốn hóa) bất ngờ tăng lên mức 9,4% tại thời điểm cuối quý 2/2024, từ mức 8,5% của quý 1 trước đó. Quy mô vốn hóa (tính theo tỷ lệ free-float) giảm nhẹ (-1,4 nghìn tỷ đồng) trong khi dư nợ cho vay tăng mạnh (+22,6 nghìn tỷ đồng). Tỷ lệ dư nợ margin/Giá trị giao dịch bình quân nhích nhẹ lên mức 10,4 lần, nhưng vẫn ở mức thấp so với giai đoạn thanh khoản sôi động (11-12,6 lần), chủ yếu do thanh khoản cải thiện không đáng kể và gần như đi ngang trong quý 2. Tỷ lệ dư nợ margin/Tổng vốn chủ sở hữu tăng quý thứ 6 liên tiếp và đạt 0,88 lần tại thời điểm 30/6/2024, thấp hơn đáng kể so với mức 1,2 lần tại thời điểm cuối quý 1/2022.

Dư địa cho vay margin còn hạn chế

Mặc dù tỷ lệ dư nợ margin/tổng vốn chủ sở hữu vẫn còn dư địa để đẩy mạnh nghiệp vụ cho vay margin, nhưng nguồn vốn để cho vay thực tế không còn nhiều do phần lớn vốn chủ của công ty chứng khoán được phân bổ vào các mảng kinh doanh khác, bao gồm hoạt động tự doanh (cổ phiếu, trái phiếu, giấy tờ có giá…).

Margin tăng nhưng không căng, xu hướng tăng vẫn tiếp diễn

Các chuyên gia của Công ty FITD nhận định margin tăng nhưng không căng, xu hướng tăng vẫn còn tiếp diễn trong thời gian tới. Lượng margin tăng chủ yếu đến từ nhu cầu của nhóm nhà đầu tư là các ông chủ doanh nghiệp và các ngân hàng, trong khi không đến từ nhu cầu cá nhân. Tuy nhiên, điều này có thể gây rủi ro cho thị trường như tạo hiệu ứng tâm lý chung toàn thị trường về margin.

Dư nợ margin lành mạnh, dư địa cho vay thêm còn nhiều

Ông Nguyễn Thế Minh, Giám đốc khối Nghiên cứu và Phân tích của Chứng khoán Yuanta cho rằng quy mô vốn chủ sở hữu tăng lên dẫn đến nhà đầu tư được vay nhiều hơn so với thời điểm 2021 khi các công ty chứng khoán chưa tăng nhiều vốn chủ, vốn điều lệ. Đoạn này margin thị trường chưa tăng full ở các công ty chứng khoán nên dư địa cho vay thêm rất nhiều. Danh mục cho vay margin hiện tại rất lành mạnh, không còn tập trung vào bất động sản như trước đây, mà chủ yếu là cho vay nhóm sản xuất, ngân hàng. Margin thậm chí còn có thể lên cao hơn nữa, lập kỷ lục mới, nhưng vẫn lành mạnh, không phải lúc để lo.

Nguồn: https://vneconomy.vn

Xem bài viết gốc tại đây