Thông báo giao dịch cổ phiếu của người nội bộ Vĩnh Hoàn

Bà Nguyễn Thị Kim Đào, Giám đốc Tài chính kiêm Thành viên HĐQT Công ty Cổ phần Vĩnh Hoàn (mã VHC-HOSE), đã đăng ký bán 40.007 cổ phiếu VHC. Nếu giao dịch thành công, bà Kim Đào sẽ giảm sở hữu từ 362.287 cổ phiếu (chiếm 0,16% vốn điều lệ) xuống còn 322.280 cổ phiếu (chiếm 0,14% vốn điều lệ). Giao dịch dự kiến thực hiện từ ngày 28/6 đến ngày 27/7.

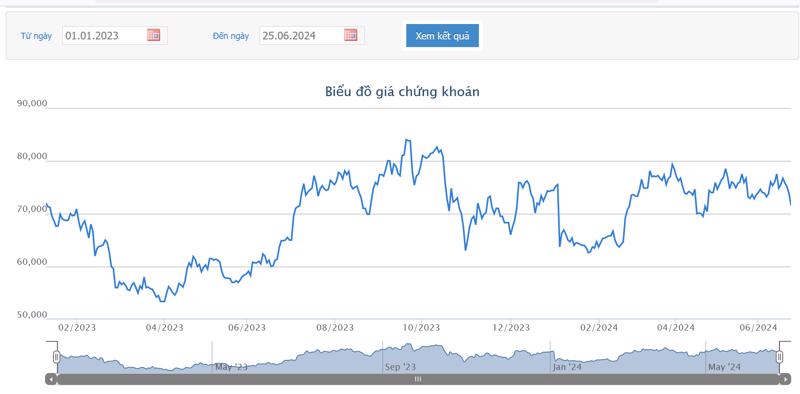

Diễn biến giá cổ phiếu VHC

Giá cổ phiếu VHC đã tăng trưởng mạnh mẽ trong năm 2023, đạt đỉnh 84.000 đồng/cp vào ngày 20/9/2023, tăng 48% so với mức thấp nhất là 53.400 đồng/cp (29/3/2023). Tuy nhiên, trong năm 2024, giá cổ phiếu đã điều chỉnh giảm về còn 71.500 đồng/cổ phiếu (24/6/2024).

Khuyến nghị về cổ phiếu VHC

SSI Research đã nâng khuyến nghị đối với cổ phiếu VHC từ “trung lập” lên “khả quan” dựa trên tiềm năng phục hồi từ nửa cuối năm 2024. Theo dữ liệu của Agromonitor, kim ngạch xuất khẩu cá tra Việt Nam trong tháng 5/2024 đạt 167,3 triệu USD, tăng 5% so với cùng kỳ. Sản lượng tiêu thụ tăng khoảng 21% so với cùng kỳ, mặc dù xuất khẩu sang Mỹ giảm 2,1% so với cùng kỳ. Tuy nhiên, mức tăng trưởng đáng kể ở các thị trường khác nhỏ hơn như Trung Đông (+31% so với cùng kỳ) và Nam Mỹ (+44% so với cùng kỳ) đã bù đắp cho sự giảm sút ở Mỹ. Giá bán trung bình tại các thị trường lớn như Mỹ và Trung Quốc vẫn duy trì ở mức thấp, nhưng mức tăng trưởng sản lượng chung duy trì trên 20% so với cùng kỳ ở mỗi thị trường. VHC ghi nhận kết quả tương tự khi thị trường xuất khẩu chính là Mỹ (chiếm 62% tổng doanh thu). Doanh thu của VHC trong tháng 5/2024 đạt 1,1 nghìn tỷ đồng, tăng 19% so với cùng kỳ, nhờ doanh thu tăng trưởng mạnh hơn tại thị trường Châu Âu (+21% so với cùng kỳ), thị trường nội địa (+47% so với cùng kỳ) và các thị trường khác (+26% so với cùng kỳ). Doanh thu xuất sang Mỹ đi ngang so với cùng kỳ trong khi doanh thu từ thị trường Trung Quốc tăng 12% so với cùng kỳ.

Dự báo tăng trưởng của VHC

SSI Research dự đoán VHC sẽ ghi nhận tăng trưởng ở cả sản lượng tiêu thụ và giá bán bình quân trong nửa cuối năm 2024, khi Q4/2023 là quý có mức nền so sánh thấp của ngành. Chi phí cá giống và thức ăn thủy sản giảm sẽ hỗ trợ tăng trưởng biên lợi nhuận gộp và lợi nhuận ròng trong năm 2024. SSI Research kỳ vọng VHC sẽ đạt doanh thu thuần và lợi nhuận ròng lần lượt là 11,7 nghìn tỷ đồng (+16,8% so với cùng kỳ) và 1,26 nghìn tỷ đồng (+29,5% so với cùng kỳ) trong năm 2024. Trong năm 2025, doanh thu thuần và lợi nhuận ròng sẽ đạt lần lượt là 13,4 nghìn tỷ đồng (+14,6% so với cùng kỳ) và 1,66 nghìn tỷ đồng (+31,5% so với cùng kỳ). SSI Research giả định sản lượng tiêu thụ cá tra tăng 10% so với cùng kỳ trong khi giá bán bình quân giả định đạt mức 3,5 USD/kg (năm 2024 là 3,3 USD/kg); biên lợi nhuận gộp cải thiện 290 điểm cơ bản trong năm 2025.

Giá mục tiêu của VHC

Tại mức giá hiện tại là 75.800 đồng/cổ phiếu, VHC đang giao dịch ở mức P/E 2024 và 2025 lần lượt là 13,6x và 10,3x. SSI Research áp dụng hệ số P/E mục tiêu không đổi là 12x để ước tính lợi nhuận năm 2025 và đưa ra giá mục tiêu 1 năm mới là 88.000 đồng/cổ phiếu (tiềm năng tăng giá là 16%).

Nguồn: https://vneconomy.vn

Xem bài viết gốc tại đây