Dự báo lợi nhuận thị trường chứng khoán tăng trưởng 9,5% trong Q2/2024

Theo dự báo của chứng khoán MBS, lợi nhuận toàn thị trường có thể đạt mức tăng trưởng 9,5% so với cùng kỳ trong Q2/2024. Điều này được hỗ trợ bởi mức nền thấp cùng kỳ trong khi sản xuất và tiêu dùng có sự phục hồi nhẹ. Lợi nhuận ngành ngân hàng được dự báo tăng trưởng chậm lại ở mức 12% so với cùng kỳ, trong khi quý 1/2024 tăng trưởng 14%.

Các ngành tăng trưởng lợi nhuận nổi bật

Một số ngành đạt mức tăng trưởng lợi nhuận nổi bật như bán lẻ tăng 379%, vật liệu cơ bản tăng 63% so với cùng kỳ, chủ yếu nhờ mức nền thấp năm ngoái. Ngược lại, lợi nhuận một số ngành ước tính giảm như bất động sản khu công nghiệp giảm 26% so với cùng kỳ do mức nền cao năm ngoái, hoặc dầu khí giảm nhẹ 2% do kết quả kém tích cực ở các doanh nghiệp hạ nguồn.

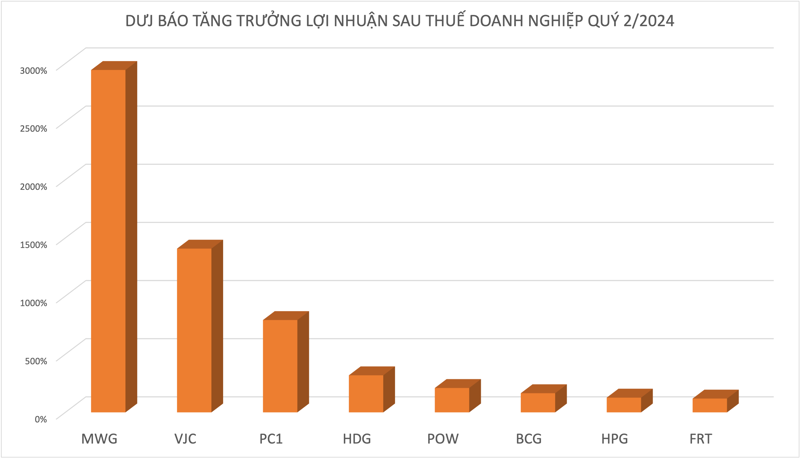

Doanh nghiệp được dự báo lợi nhuận tăng trưởng mạnh

Hàng loạt doanh nghiệp được dự báo lợi nhuận tăng trưởng hàng chục lần. MWG dẫn đầu với lợi nhuận quý 2 được MBS dự báo tăng 2944% so với cùng kỳ và cả năm tăng 1930%. Lợi nhuận ròng tăng mạnh mẽ so với mức nền thấp của năm 2024 nhờ biên lợi nhuận gộp cải thiện 2,5 điểm phần trăm so với cùng kỳ khi mức nền giá các sản phẩm ICT-CE đều tăng trở lại, cao hơn 5-10% so với cùng kỳ. Bách Hóa Xanh bán lẻ duy trì doanh thu trung bình/cửa hàng đạt 1,9 tỷ đồng/tháng cùng với biên lợi nhuận gộp khoảng 25%, hỗ trợ cho đà tăng trưởng mạnh mẽ của lợi nhuận ròng trong Q2/2024. VJC dự báo lợi nhuận tăng 1408% và cả năm tăng 496% nhờ khách quốc tế phục hồi mạnh, giá nhiên liệu ở mức ổn định. PC1 được dự báo lợi nhuận tăng 794% quý 2 và cả năm tăng 327% nhờ lợi nhuận ròng Q2/24 có thể tăng trưởng mạnh so với cùng kỳ từ mức lỗ ròng 13 tỷ Q2/23. HDG được dự báo lợi nhuận tăng 319% trong quý 2 nhờ sản lượng thủy điện cải thiện từ tháng 4, đặc biệt các khu vực sông, hồ thủy điện miền Trung và miền Bắc có sự cải thiện rõ rệt.

Dự báo lợi nhuận ngành điện, khí

Đối với ngành điện, khí, sản lượng cải thiện trong Q2/2024 so với mức thấp Q1/2024, hầu hết các nhà máy sử dụng khí Đông Nam Bộ như Nhơn Trạch 1&2 và cụm Phú Mỹ được huy động trở lại nhưng giảm nhẹ so với mức cùng kỳ năm ngoái. Dự kiến lợi nhuận các nhóm doanh nghiệp điện khí sẽ cải thiện so với Q1 do được huy động trở lại cùng giá thị trường điện trong Q2 neo cao ~1800-1900đ/kWh. Sản lượng thủy điện cải thiện mạnh từ cuối T5 đầu T6 sau khi phải tích nước trong Q1, các hồ thủy điện ở miền Bắc và Trung duy trì mức nước tốt, sẵn sàng phát điện theo điều độ. Tuy nhiên, doanh thu nhiều thủy điện lớn có thể chưa cải thiện tương ứng theo sản lượng do giá bán giảm, đặc biệt đối với các doanh nghiệp có giá điện hợp đồng thấp. Sản lượng điện than có xu hướng giảm từ tháng 6, tuy nhiên đây vẫn là mức huy động ngang so với cùng kỳ, dự kiến sản lượng điện than Q2/24 vẫn có thể duy trì tăng trưởng do huy động tốt T4-5/24, hỗ trợ tăng trưởng lợi nhuận của nhóm.

Dự báo lợi nhuận các doanh nghiệp khác

BCG được dự báo lợi nhuận ròng Q2/24 tăng trưởng mạnh trên mức nền thấp của Q2/23, dự báo lợi nhuận quý 2 tăng 165%. FRT cũng được dự báo lợi nhuận tăng 119%. HPG được dự báo lợi nhuận tăng 127% trong quý 2 và cả năm 94%. Sản lượng bán hàng của HPG dự báo tăng trưởng 20% so với quý trước và 22% so với năm ngoái nhờ ngành xây dựng khả quan kéo theo tiêu thụ thép xây dựng tăng 28% so với cùng kỳ. Bên cạnh đó, giá nguyên vật liệu giảm 15% so với cùng kỳ tác động tích cực đến biên lợi nhuận gộp của doanh nghiệp. Chi phí tài chính giảm nhẹ trong bối cảnh lãi vay và tỷ giá hạ nhiệt.

Nguồn: https://vneconomy.vn

Xem bài viết gốc tại đây