Triển vọng ngành tôn mạ: Tăng trưởng nội địa, xuất khẩu gặp khó khăn

Báo cáo của Chứng khoán Rồng Việt cho thấy ngành tôn mạ Việt Nam đang ghi nhận những tín hiệu tích cực về sản lượng tiêu thụ nội địa, với mức tăng trưởng ấn tượng trong 9 tháng đầu năm 2024. Tuy nhiên, xuất khẩu gặp phải một số thách thức, đặc biệt là trong quý 4/2024.

Sản lượng tiêu thụ nội địa: Tăng trưởng mạnh mẽ

Trong quý 3/2024, tổng sản lượng tiêu thụ tôn mạ nội địa đạt 629.433 tấn, tăng 23,9% so với cùng kỳ năm trước. Lũy kế 9 tháng, sản lượng đạt 1,76 triệu tấn, tăng 21%. Điều này cho thấy nhu cầu tôn mạ trong nước vẫn đang tăng trưởng tốt, được thúc đẩy bởi sự phục hồi của thị trường bất động sản.

Xuất khẩu: Tăng trưởng chậm lại, đối mặt với khó khăn

Mặc dù xuất khẩu tôn mạ vẫn duy trì đà tăng trưởng so với cùng kỳ năm trước, nhưng tỷ trọng xuất khẩu so với thị trường nội địa đã giảm xuống 50% trong tháng 9/2024. Nguyên nhân chính là do giá thép thế giới không thuận lợi trong quý 3/2024, khiến biên độ lợi nhuận xuất khẩu của các doanh nghiệp bị thu hẹp.

Thị phần: Hoa Sen dẫn đầu, cạnh tranh ngày càng gay gắt

Tập đoàn Hoa Sen (HSG) tiếp tục giữ vị trí dẫn đầu về thị phần nội địa với 26,2% trong 9 tháng đầu năm 2024. HSG có vị thế vững chắc ở cả miền Bắc và miền Trung, trong khi thị trường miền Nam chứng kiến sự cạnh tranh gay gắt hơn giữa các doanh nghiệp lớn như HSG, Tôn Đông Á (GDA), Tvp Steel và Thép Nam Kim (NKG).

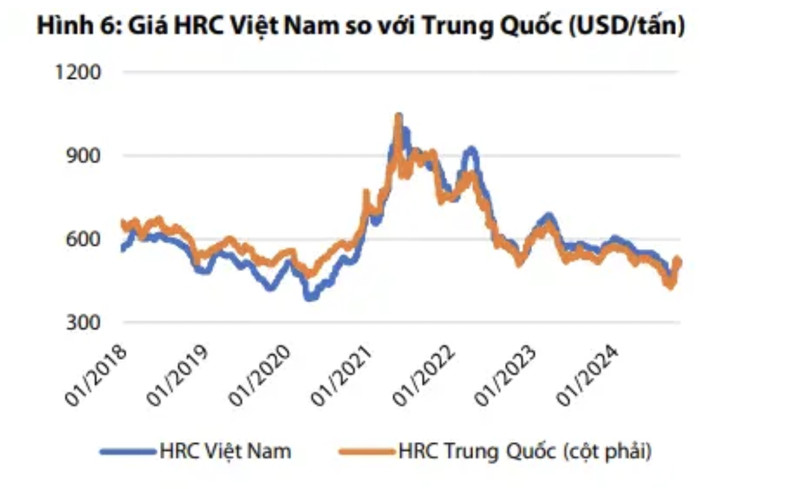

Triển vọng quý 4/2024: Giá HRC phục hồi, xuất khẩu có thể giảm

Thông tin về gói kích thích kinh tế của Trung Quốc đã tạo động lực tích cực cho ngành thép, giúp giá HRC tăng trở lại. Dự kiến giá HRC trong quý 4/2024 sẽ tăng trở lại vùng 530 – 580 USD/tấn. Tuy nhiên, nhu cầu thép toàn cầu được dự báo sẽ giảm trong năm 2024, và điều này có thể ảnh hưởng đến xuất khẩu tôn mạ của Việt Nam.

Triển vọng năm 2025: Thị trường xuất khẩu gặp nhiều khó khăn

Năm 2025, thị trường xuất khẩu tôn mạ của Việt Nam dự kiến sẽ gặp nhiều khó khăn do nhiều yếu tố bất lợi, bao gồm điều tra kép chống bán phá giá và chống trợ cấp đối với thép chống ăn mòn nhập khẩu từ Việt Nam, nhu cầu thép toàn cầu suy giảm và mức nền xuất khẩu cao của Việt Nam.

Khuyến nghị đầu tư: Duy trì khuyến nghị HSG trong đầu tư ngắn hạn

VDSC duy trì khuyến nghị cổ phiếu HSG trong đầu tư ngắn hạn với giá mục tiêu là 23.500 đồng, tương ứng mức tăng 14% so với giá đóng cửa ngày 18/10/2024. HSG được đánh giá là lựa chọn phù hợp trong ngành tôn mạ nhờ vào vị thế dẫn đầu thị phần, mức độ phụ thuộc vào xuất khẩu giảm dần và khả năng cải thiện biên lợi nhuận trong quý 4/2024.

Nguồn: https://vneconomy.vn

Xem bài viết gốc tại đây